– O Investidor entende o valor e o potencial do seu Dinheiro.

– Ser imediatista na aquisição de um Bem, pode literalmente fazer você jogar Dinheiro no Lixo.

-Por isso o Investidor já entende que se fizer um Investimento com Cartas de Consórcio, de forma planejada, além de não pagar Juros (apenas a Taxa única de administração), seu Imóvel pode custar até 40% mais barato!

-Tomaremos como exemplo a Estratégia de aquisição de Carta de Crédito de Imóvel de 1 milhão.

– A proposta desses cálculos não é mostrar a matemática exata da estratégia, pois podem variar o percentual de Lance de acordo com cada estratégia pessoal, mas sim a grande possibilidade de alavancagem do Patrimônio.

-Lembrando que essa estratégia é válida, mesmo que você possua em Caixa o valor líquido do Imóvel para pagamento a vista e que usaremos um Capital de aproximadamente de 50% a 60% do Valor do Imóvel com o intuito de preservar parte do seu Capital para outras operações.

– Lembrando também que essa diferença restante de 40% do seu Capital, que não será usada, poderá ficar alocado em outros Investimentos ( Que podem te gerar até 20% de rendimentos anuais ). Mais à frente mostraremos que esses 40% do Valor do Imóvel que ficará investido, gerará renda que pagará o valor mensal das Parcelas da Carta de Consórcio, como será mostrado nos cálculos no final.

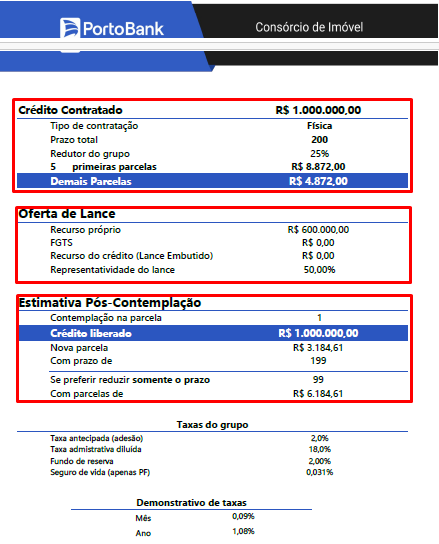

– Exemplo ilustrativo da Estratégia 1:

– Crédito de 1 milhão = 200 parcelas de 6.000,00 com Taxa Única de Administração 18% + 2% de Taxa de adesão. Total a pagar pela Carta de Crédito é 1.200.000,00 num prazo de até 200 meses.

-Abaixo, imagem do Simulador de Consórcio.

-Nas 5 primeiras parcelas, paga-se antecipadamente 2% do Valor do Crédito. (Taxa de adesão)

-A estratégia leva em conta que Caso o Investidor tenha 50% ou 60% do Valor do Crédito( 600 mil baseado no valor final de 1,2 Mi) em Caixa, oferta-se um Lance no primeiro mês tendo grande chance de contemplação (Maiores Lances são na faixa 53% a 58% ). Caso contemplado com 50% de Lance, agora só faltam 600 mil a serem pagos em 99 parcelas de 6.184,61 ou saldo pode ser diluído em 199 vezes. (199 parcelas de 3.184,61)

-Com a Carta de 1 milhão em mãos, adquire-se o Imóvel nesse valor, que de preferência, já esteja gerando Renda por Aluguel. Como exemplo, Imóveis comerciais, Lojas, Shoppings, Prédios de escritório e Consultórios. Esses tipos de Imóvel geram aproximadamente 6 mil em Renda mensal.

-Esse aluguel gerado mensalmente, pagará a parcela de 3.000,00 e ainda sobrará saldo de 3.000,00 mensais para investir em novas Cartas.

Após a quitação total da Carta, o rendimento mensal do Imóvel é líquido.

-Perceba que com 50% ou até 60% do valor do Imóvel (600 ou 700 mil) , você adquiriu um Imóvel de 1 milhão, apurando um Lucro de até 60% em uma simples operação.

– Exemplo ilustrativo da Estratégia 2:

– Quando o Investidor usa parte do valor da Carta de Crédito para ofertar o Lance e ser contemplado. ( Lance Embutido de até 30% do valor da Carta )

– Usaremos o cálculo baseado em uma Carta de Crédito de 1.300.000,00, pois usaremos 30% ( 390 mil )do valor líquido dessa Carta (1,3 Mi ) na Estratégia de Lance Embutido.

-Abaixo, imagem do Simulador de Consórcio.

– Ao invés do Investidor usar 50 % ou 60% de Recurso Próprio para ofertar o Lance (como na Estratégia 1 ), ele usará apenas 30% de seu Recurso Próprio.

– Custo final dessa Carta de Crédito é de 1.560.000,00, levando em conta as mesmas taxas aplicadas na estratégia 1. Sendo então 200 parcelas de 7.800,00.

– Então ofertaremos o Lance com 30% de recurso Próprio ( 468 mil ) Sobre o valor Total da Carta com Taxas ) + 30% ( lance Embutido ) do valor líquido da Carta ( 390 mil ).

– O valor relativo ao Lance Embutido ( 390 mil ) é descontado do Valor Líquido da Carta ( 1,3 Mi ), fazendo com que o real valor recebido seja (910 mil ).

– Então 468 mil ( Recurso próprio )+ 390 mil ( Lance Embutido )= 858 mil

– Esse valor total ofertado representa 55% do Valor Total da Carta a ser Pago ( 1.560.000,00 ) onde teria boas chances de contemplação. Com 55% do Valor da Carta amortizado, ainda nos reta 90 parcelas de 7.800,00 ou 200 parcelas de 3.510,00. Valor este da parcela, que é facilmente absorvido pelo aluguel mensal de 5,5 mil, gerado por um Imóvel de 910 mil.

– Neste exemplo mostramos que um Imóvel de 910 mil custou aproximadamente 468 mil ao Investidor.

Exemplo ilustrativo da Estratégia 3

– Neste caso, usamos os mesmo valores, Taxas e parcelas da Estratégia 1. Porém, como falado no início, usaremos a diferença do Valor do Imóvel que não foi utilizada e que ficou alocada em Investimentos. De acordo com a estratégia 1, usamos de 50% a 60% de recurso próprio para contemplar a Carta de Consórcio e o restante 40% ficou investido rendendo até 20% anuais. Essa Estratégia consiste em: os Rendimentos apurados dos 40% investidos, pagarão as parcelas da Carta de Crédito de 1 Mi. Diferentemente das Estratégias 1 e 2 , onde as parcelas são pagas pela renda gerada através do aluguel do Imóvel.

– Conclusão:

– Lembrando novamente que a proposta desses cálculos não é mostrar a matemática exata da estratégia, pois podem variar o percentual de Lance de acordo com cada estratégia pessoal, mas sim a grande possibilidade de alavancagem do Patrimônio.

-Mesmo que o Investidor tenha o valor do integral do Imóvel para comprá-lo à vista, você percebe que se o adquirir por Cartas de crédito de Consórcio, você obtêm um Lucro aproximado de 80% a 90% nessa transação?

– E usando essa premissa, ao poupar seu Capital de Giro e ainda auferir Lucros de 80% apenas na Operação de Compra do Imóvel, constatamos a possibilidade de alavancar seu Patrimônio Imobiliário quase duas vezes mais rápido que se usasse seu Recurso Próprio.

– Lembrando também que o valor deixado de ser investido à vista, do seu Recurso próprio, pode ser usado para fazer uma segunda operação de Alavancagem para outro Imóvel.

– E ainda após a quitação completa dos Imóveis, os mesmos passam gerar Renda Passiva e Vitalícia.

-Essa é a verdadeira e simples estratégia de multiplicar seu patrimônio sem se descapitalizar.

-Esse cálculo é meramente ilustrativo.

Alguns dados a serem levados em conta:

1- Valorização média anual de um Imóvel em SP é de 13% ao ano.

2- Reajuste das parcelas (apenas do saldo devedor é feita pelo INCC, que o acumulado dos último 12 meses de 2023 foi de 3,4%.

3- Retorno médio anual de alugueis auferidos em Imóveis Comerciais é de 6 a 7% em 2023

4- Taxa Única de Administração pode variar de 18% a 22% dependendo do valor do crédito.

5- Outras Taxas incidem como Fundo de Reserva de até 2%, devolvido corrigido quando não usado no final do Plano.

6- Seguro de vida até 0,5%.

Transformar 600k em 1 Milhão em uma única Operação Financeira te pareceu interessante?

Fale conosco!

WhatsApp: 11-9 4442-1558

www.asiancorretora.com.br